Si vous êtes jeune et que vous pensez qu'il est normal de galérer, que cela fait partie du rite initiatique et que ceux qui vous

on précédé ont vécu la même chose, ne restez pas sur ce site.

Si vous êtes vieux, que vous pensez que si vous avez cotisé vous y avez droit, que les jeunes ne s'en sortent pas parce qu'ils achètent

des iPhones et qu'ils sont paresseux, ne restez pas sur ce site.

Si en revanche vous pensez qu'il y a quelque-chose qui ne tourne pas rond dans notre société et que vous ne parvenez pas à mettre le doigt dessus,

lisez ce qui suit. En quelques statistiques issues d'organismes institutionnels, Hold-up Générationnel vous donne un éclairage inédit

sur les inégalités entre les générations.

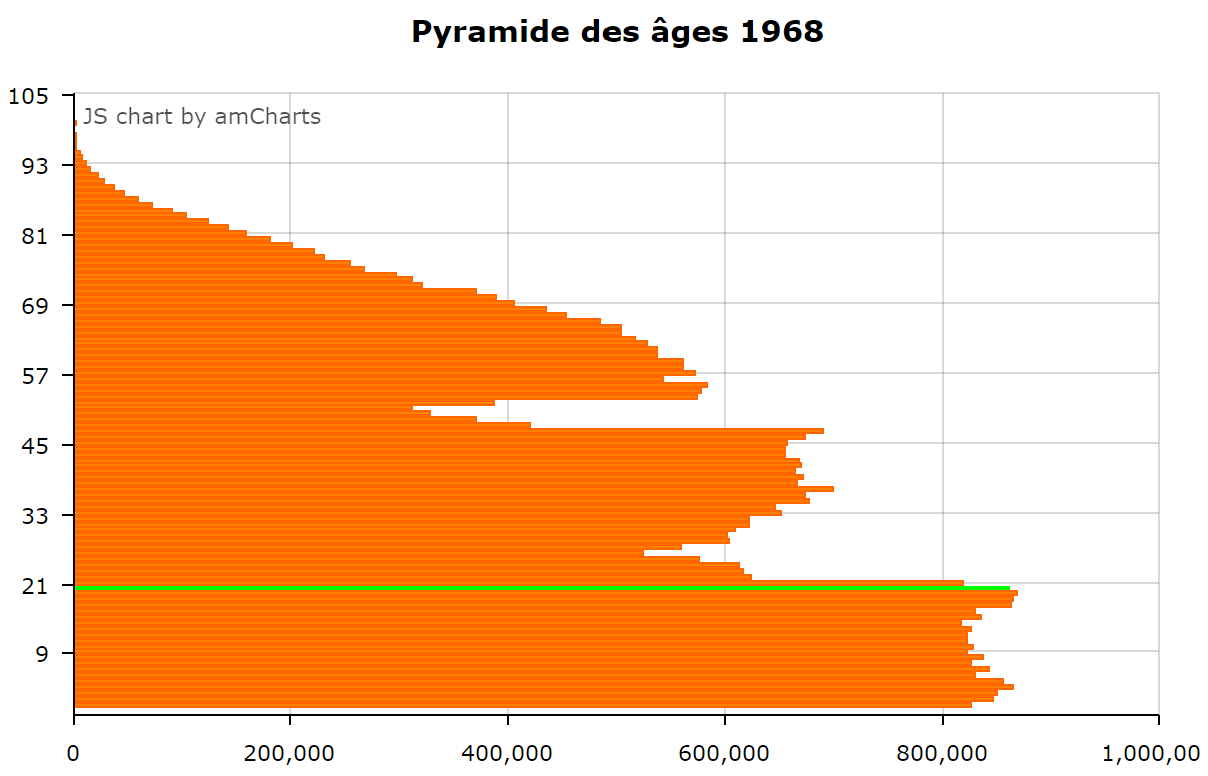

Avoir 20 ans en 1968

Avoir 20 ans en 1968, c'est faire partie d'une cohorte de 861 960 personnes.

C'est ainsi être 31% plus nombreux que celle ayant 45 ans et comptant 656 967 membres.

C'est aussi être 121% plus nombreux que celle ayant 70 ans et comptant 389 631 membres.

Avoir 20 ans en 1968, c'est donc faire partie d'une classe d'âge électoralement puissante,

et que les politiques vont s'attacher à choyer.

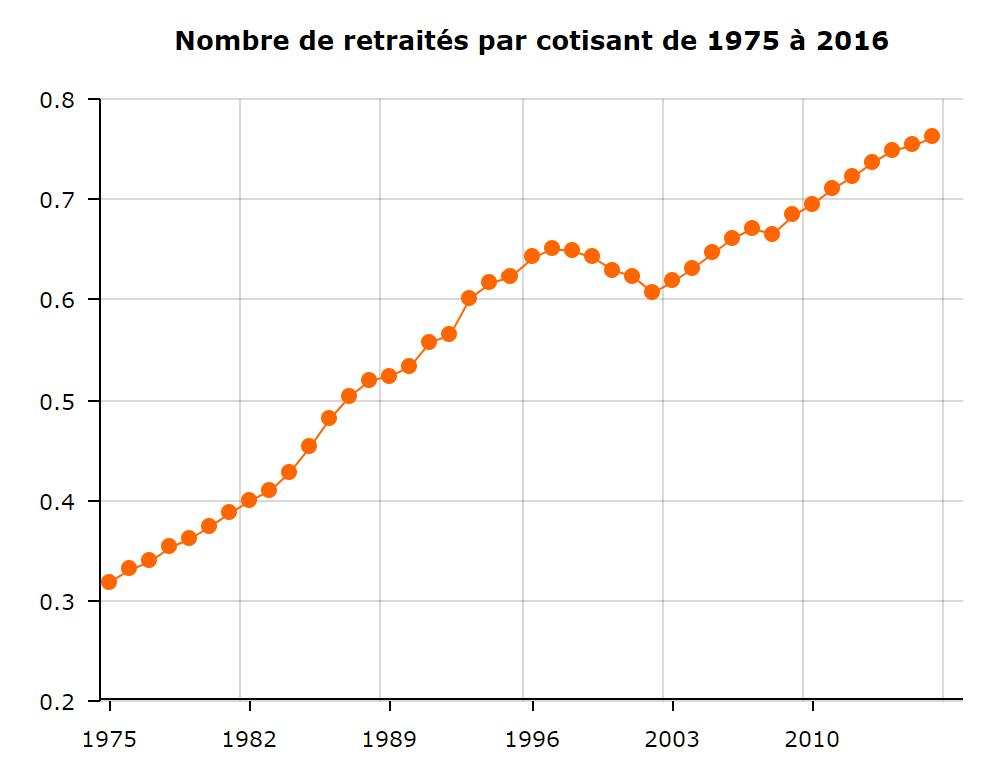

Sous l'effet de cette démographie déséquilibrée, la pression sur le rapport retraités/actifs a continuellement augmenté depuis

l'après-guerre. Ainsi, pour les retraites du régime général :

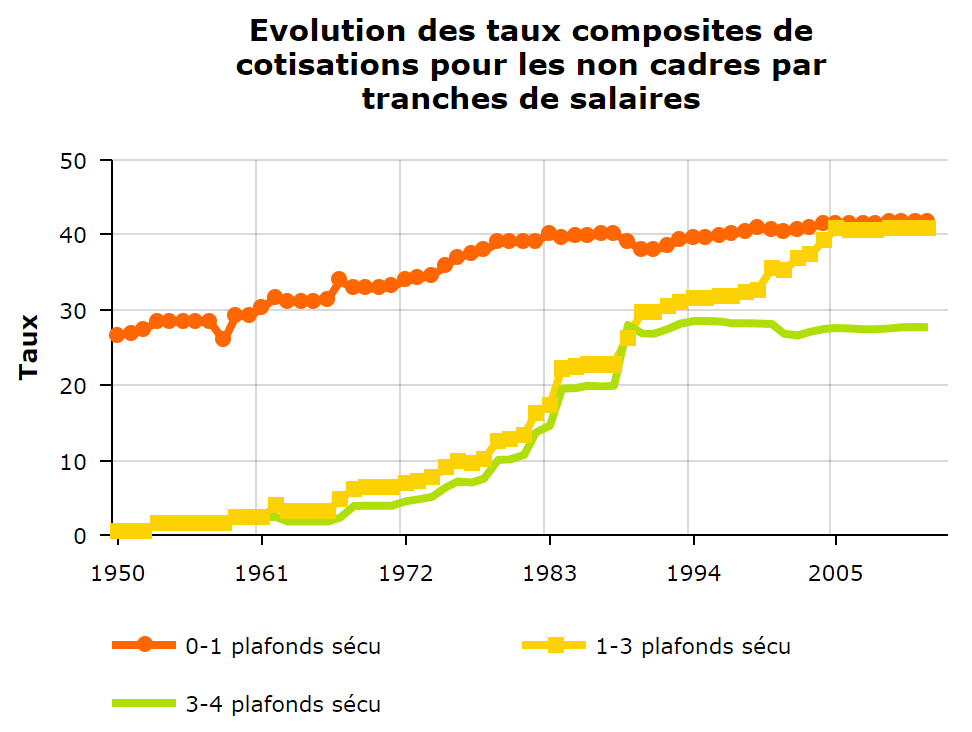

Pour financer ce changement d'assiette défavorable à un système par répartition, les politiques se sont

notamment orientées vers une augmentation des taux de cotisations sur les tranches moyennes et supérieures des salaires.

Ici, les taux de cotisations salariales + patronales par année et tranche de salaire,

pour les salariés non cadres. Entre 1950 et 2012 :

Les taux passent de 27% à 42% sur la tranche inférieure à 1 plafond sécu.

Les taux passent de 0,6% à 41% sur la tranche 1 à 3 plafonds sécu.

Les taux passent de 0,6% à 28% sur la tranche 3 à 4 plafonds sécu.

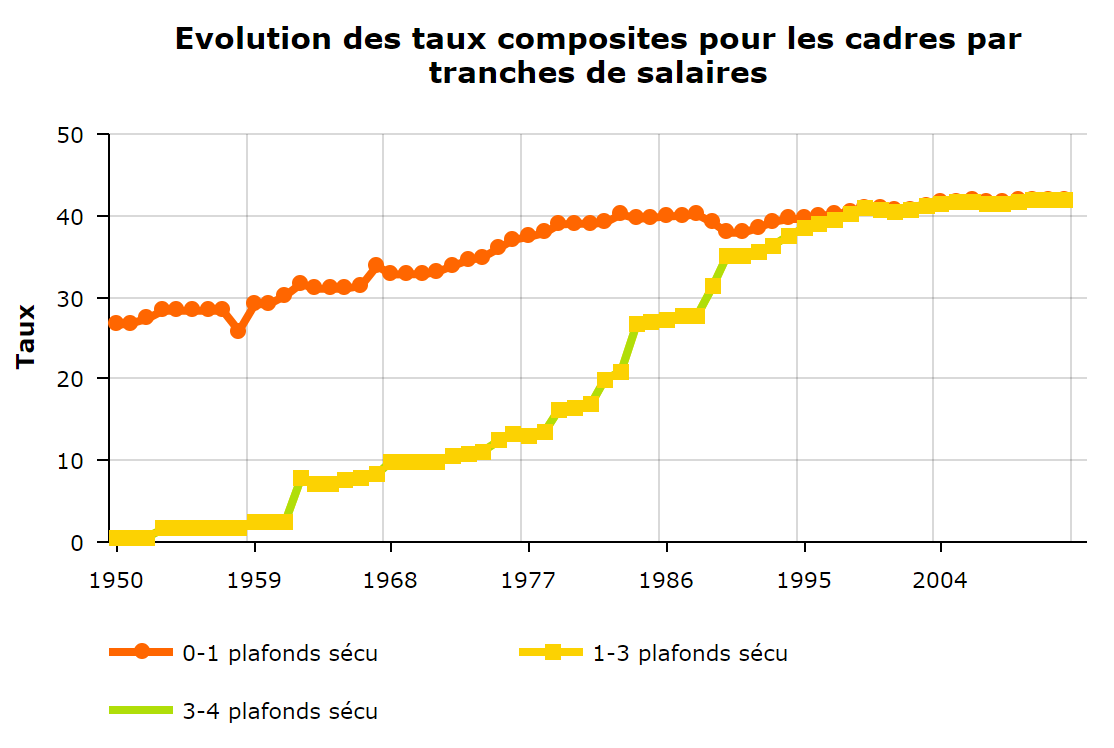

De la même manière pour les cadres : augmentation des cotisations sur la tranche inférieure à 1 plafond sécu et

alignement des taux de cotisations des tranches 1 à 3 et 3 à 4 (superposés).

Pas étonnant que le dynamisme des carrières ait

été largement freiné par cet alourdissement des cotisations des tranches moyennes à supérieures.

Il était dès lors plus profitable de construire sa carrière dans les années 70-80 que dans les années 2010.

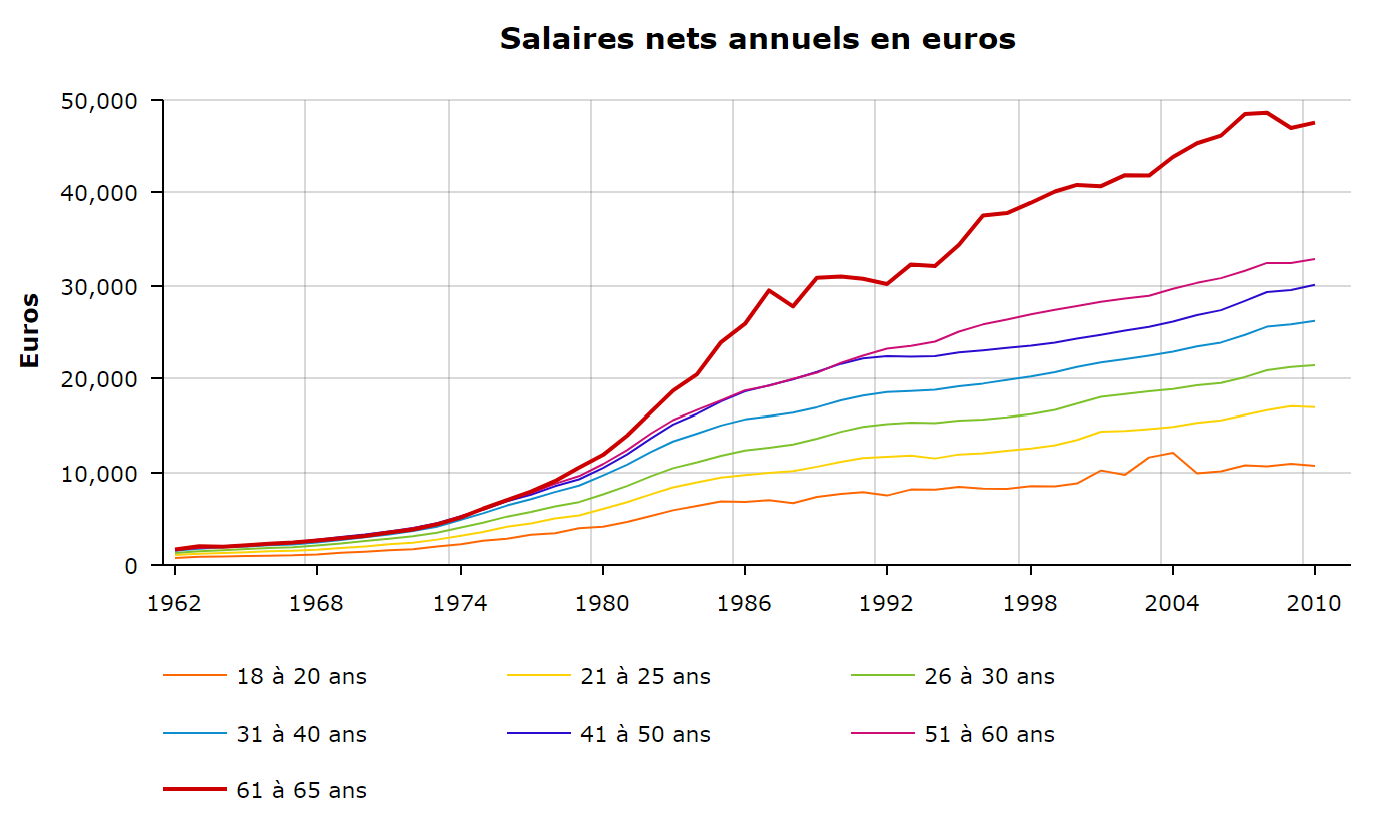

Ainsi, selon la génération à laquelle on appartient, l'évolution des salaires est plus ou moins favorable.

On constate une décorrélation des salaires des 60-65 ans à partir des années 90

et une nouvelle accélération à partir de 2003.

En 1980, un homme sexagénaire gagnait 23% de plus qu'un trentenaire soit 11 846 contre 9 634 euros

En 2010, un homme sexagénaire gagnait 81% de plus qu'un trentenaire soit 47 460 contre 26 223 euros

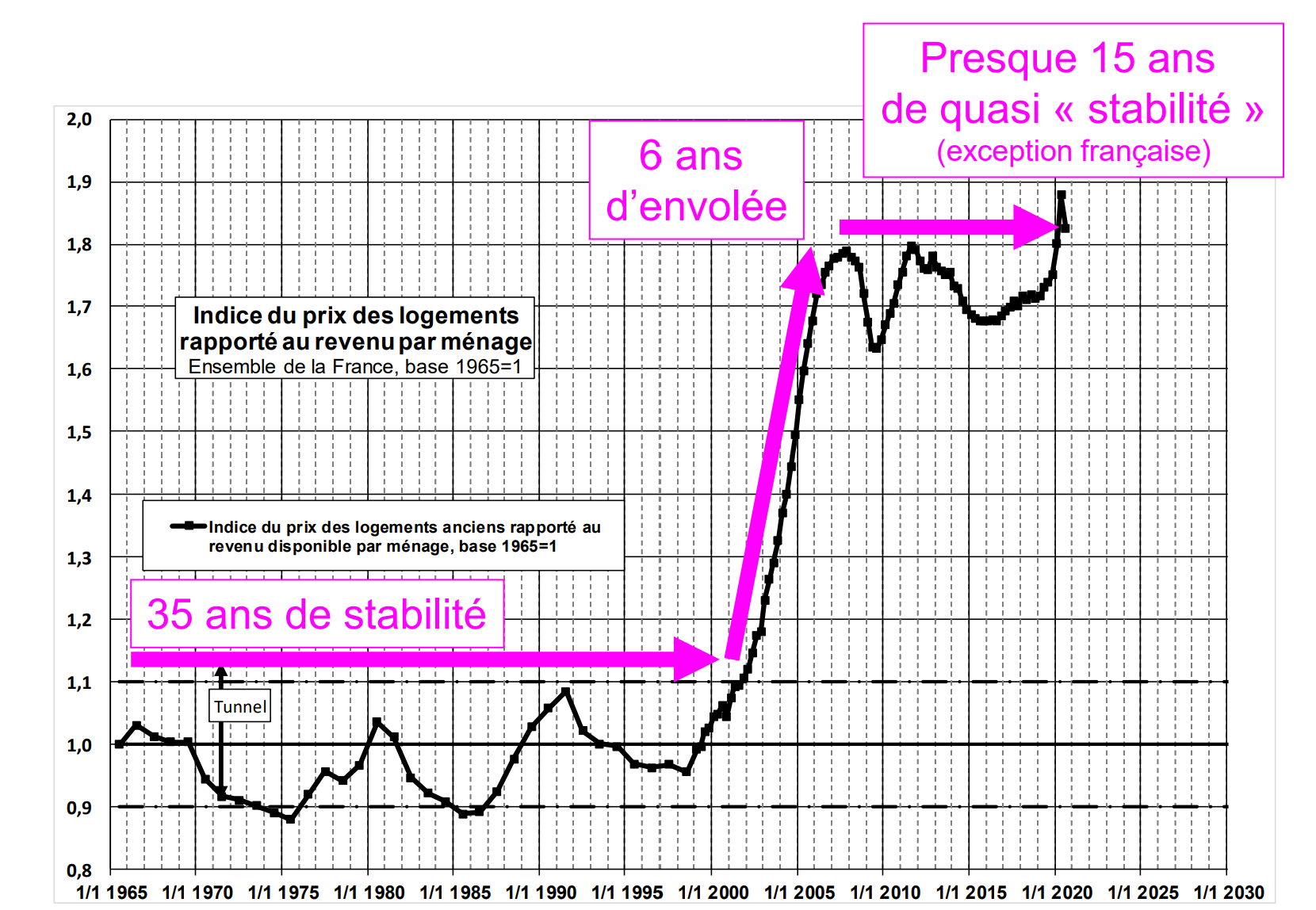

Un coût du logement insupportable pour les accédants

Est-ce un effet du passage à l'euro ou celui de la spéculation ? Entre 2000 et 2006, le coût des logements rapporté au revenu

disponible des ménages a été multiplié par 1,8 !

Cette augmentation a eu un puissant effet de levier pour les ménages ayant réalisé des acquisitions avant cette période,

valorisant sans effort leur patrimoine de 80%.

Malheureusement, il n'en va pas de même pour ceux tentés par l'acquisition après cette période, coincés au pied d'une marche

impossible à gravir.

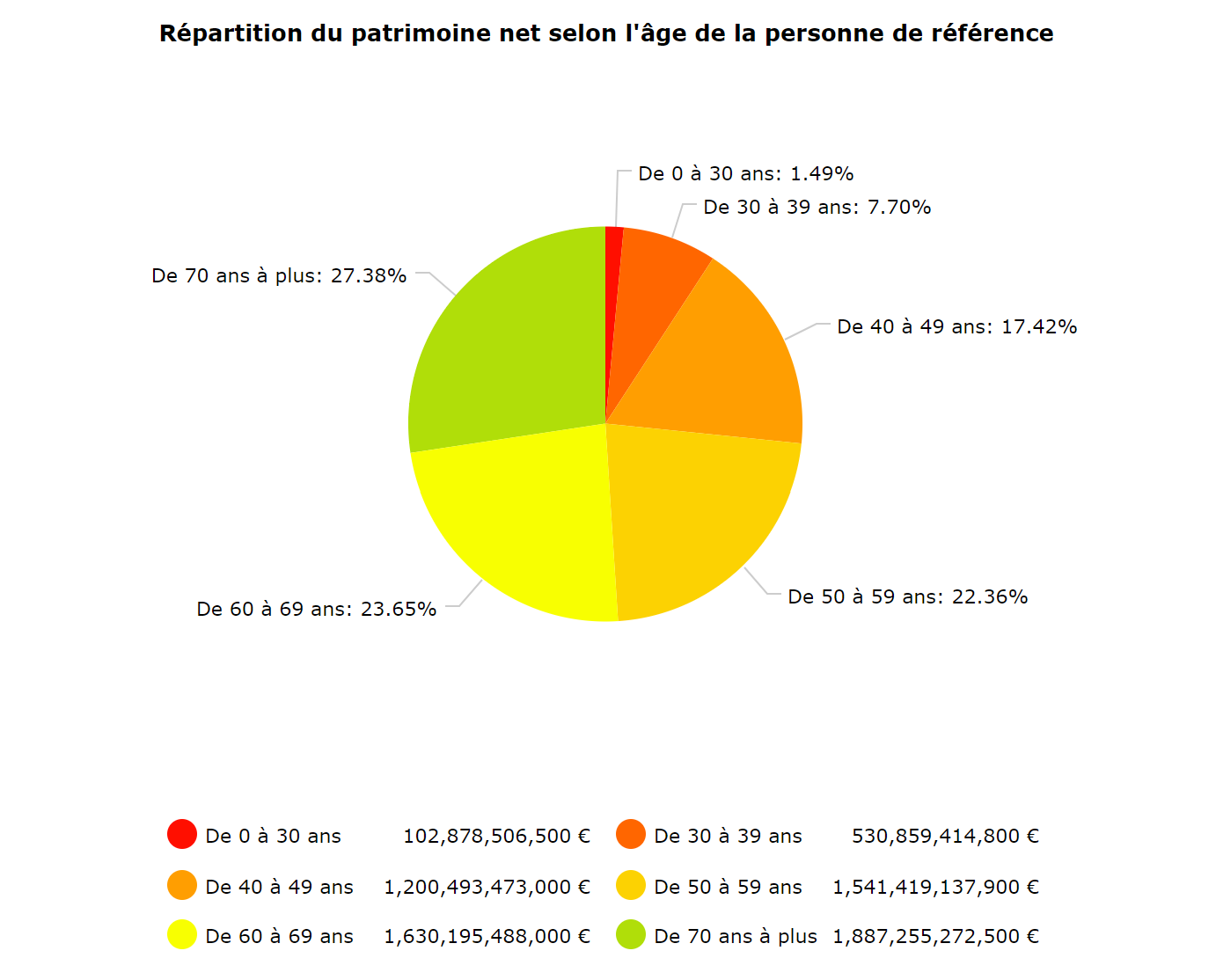

Des carrières dynamiques associées à des effets d'aubaine sur la valeur de l'immobilier ont conduit à la concentration du patrimoine

net national dans les mains des seniors. Ainsi, début 2018 :

27% du patrimoine net est détenu par les ménages de plus de 70 ans Les plus de 70 ans représentent alors 14% de la population

51% du patrimoine net est détenu par les ménages de plus de 60 ans Les plus de 60 ans représentent alors 26% de la population

73% du patrimoine net est détenu par les ménages de plus de 50 ans Les plus de 50 ans représentent alors 39% de la population

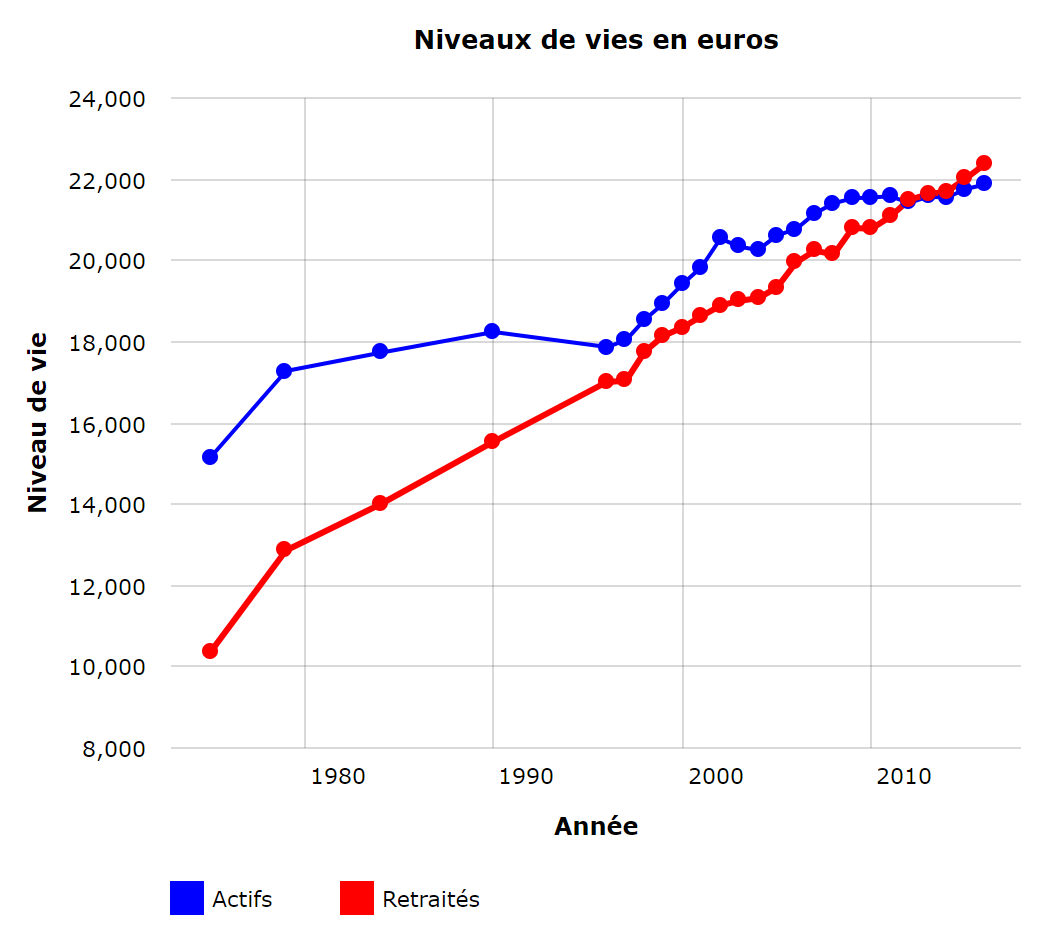

Plus nombreux que jamais, largement détenteurs de patrimoine, dotés de hauts niveaux de pensions, nos retraités ont

désormais un niveau de vie de 2,3% supérieur à celui des actifs en 2016 (6,4% en incluant les revenus financiers).

Il était inférieur d'1/3 à celui des actifs en 1975.

Cette même année :

Le revenu disponible des Français de plus de 65 ans était égal à 103% du revenu moyen français

Le revenu disponible des Allemands de plus de 65 ans était égal à 89% du revenu moyen allemand

Le revenu disponible des plus de 65 ans de l'OCDE était égal à 87% du revenu moyen de l'OCDE

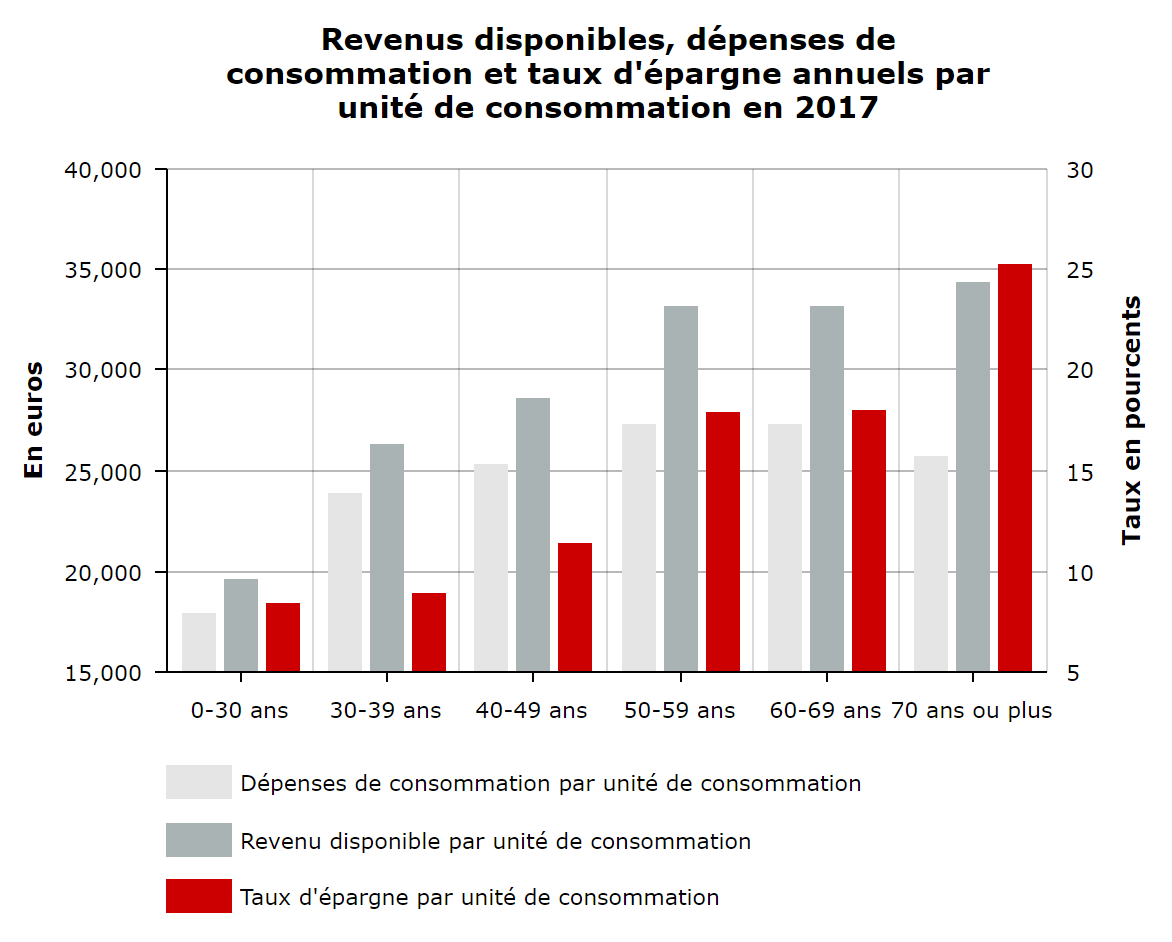

En 2017, les plus de 70 ans disposaient d'une capacité d'épargne de 25% et du plus haut revenu disponible brut

par unité de consommation. Un paradoxe quand on sait que ces mêmes revenus sont issus à 70% des prestations de pensions de retraites financées

par la "solidarité entre générations".

Entre 2011 et 2017, leurs revenus ont même augmenté de 8,6%, pendant que ceux des ménages de moins de 30 ans diminuaient.

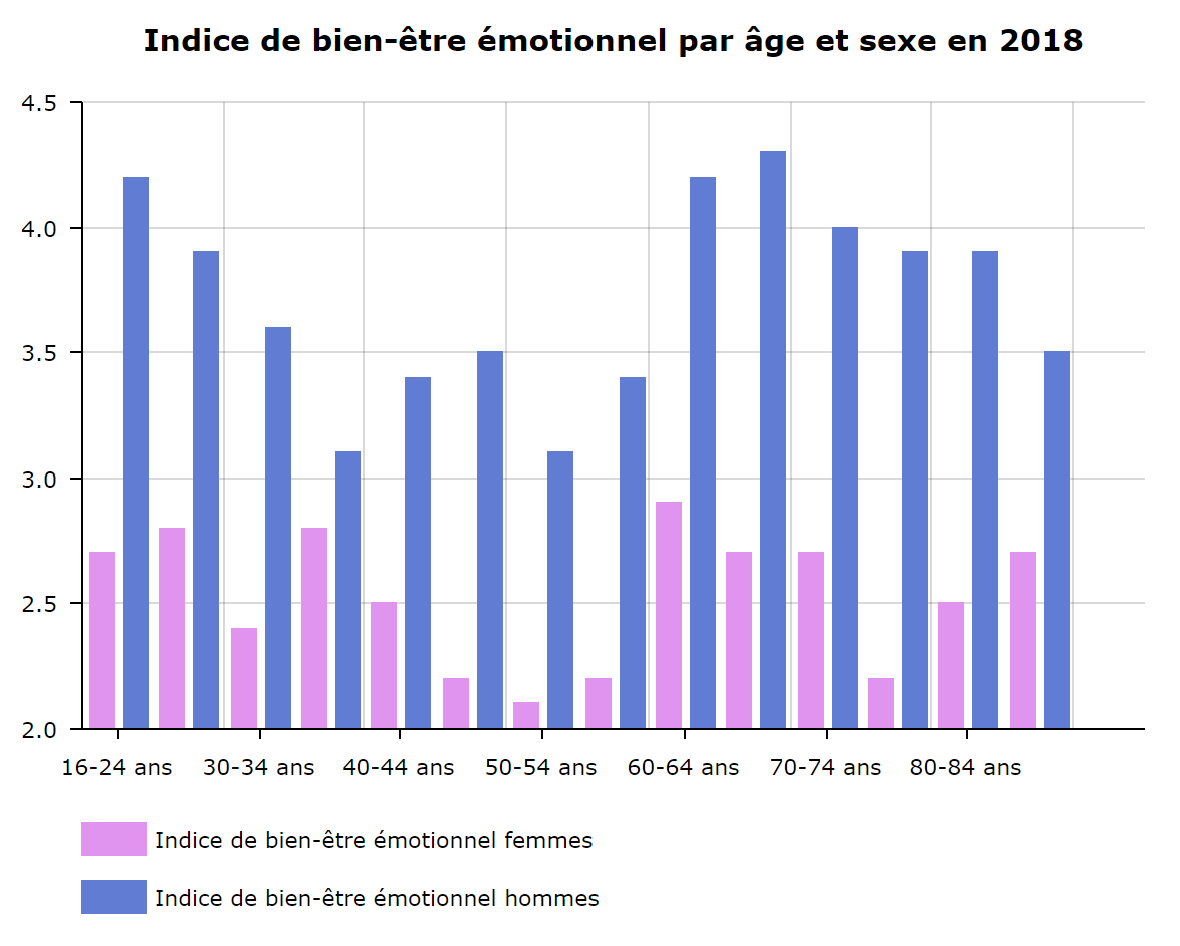

Peut-on en déduire que l'argent fait le bonheur ? En 2018, le bien-être émotionnel relève particulièrement de la génération

60 à 74 ans, surtout chez les hommes.

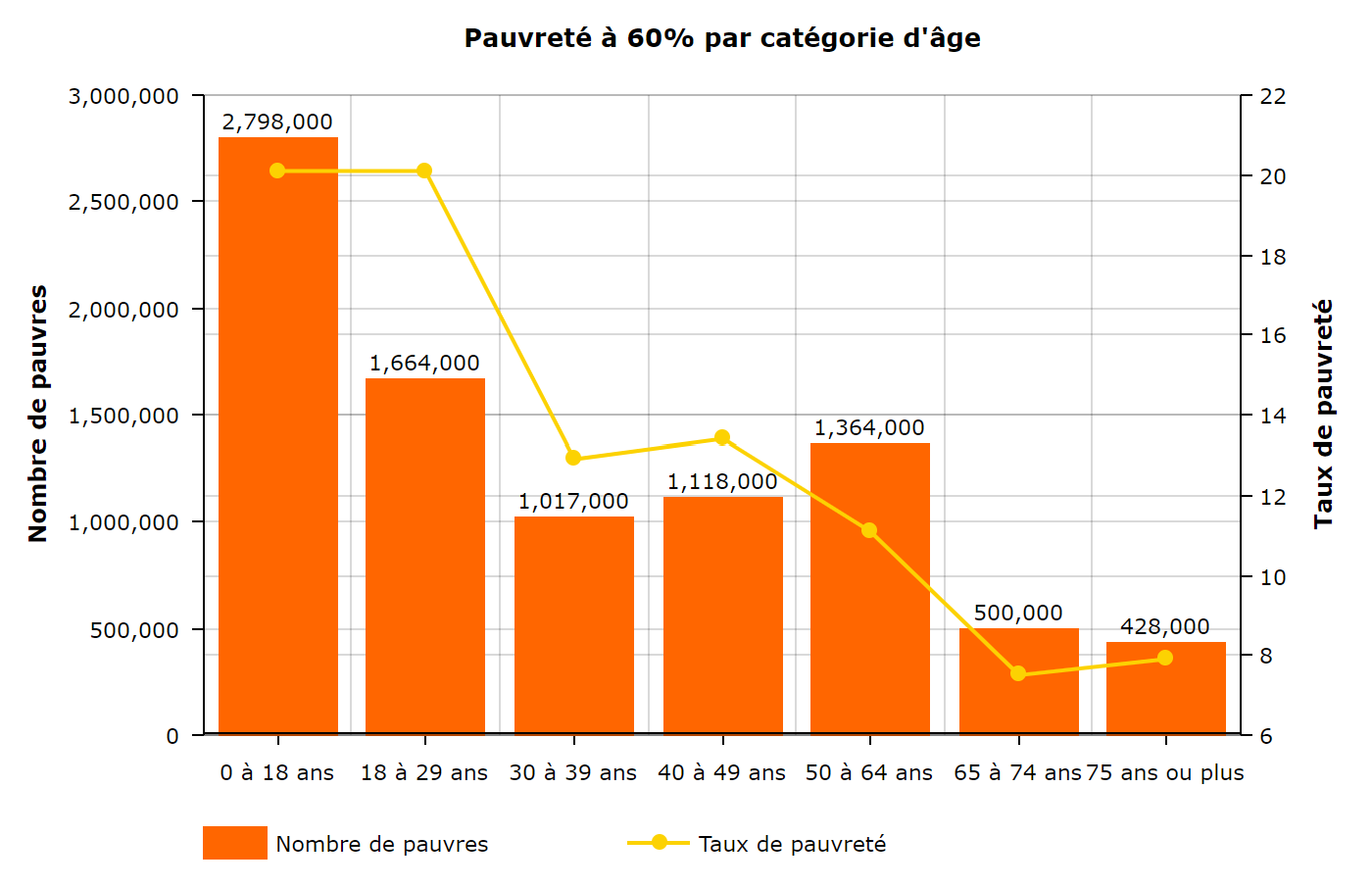

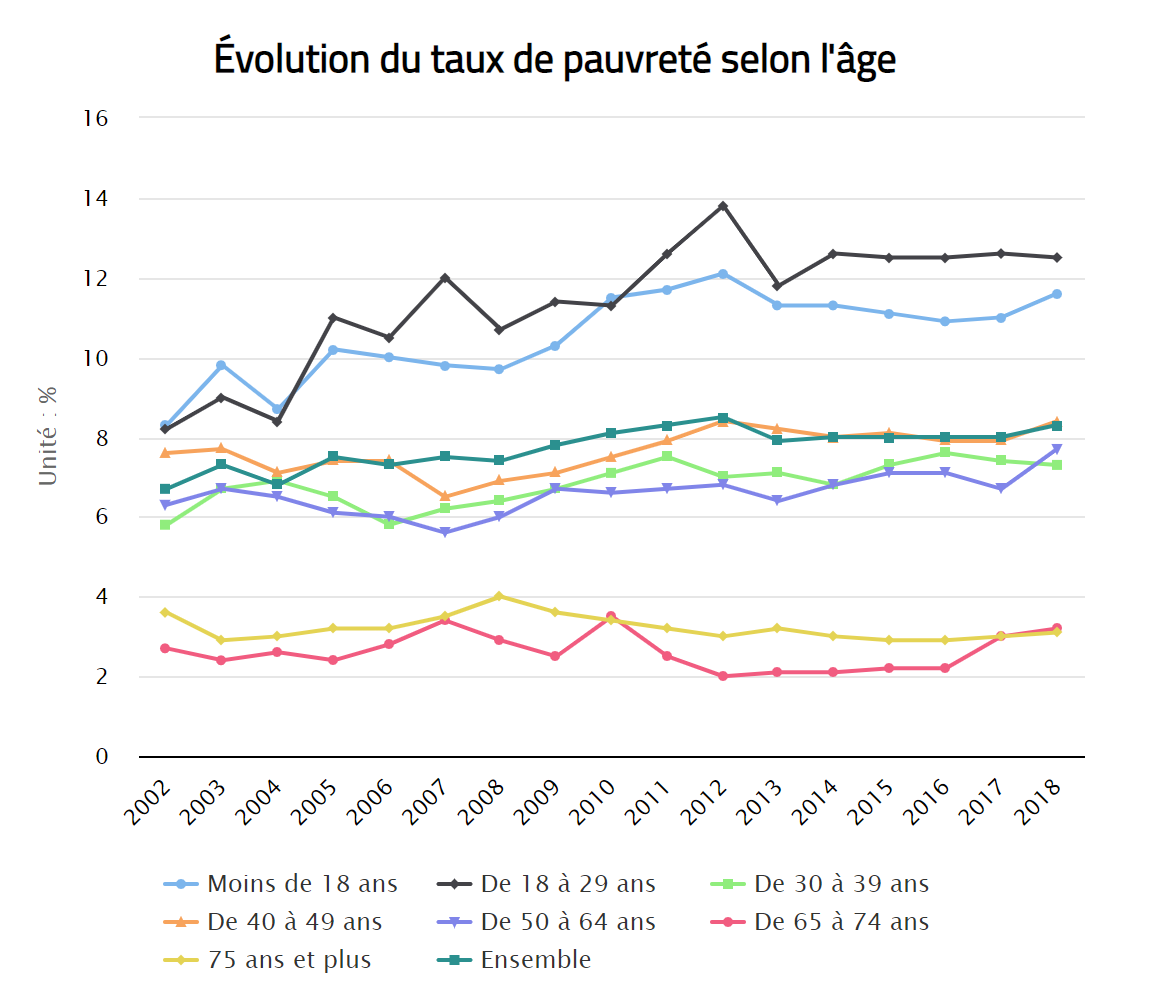

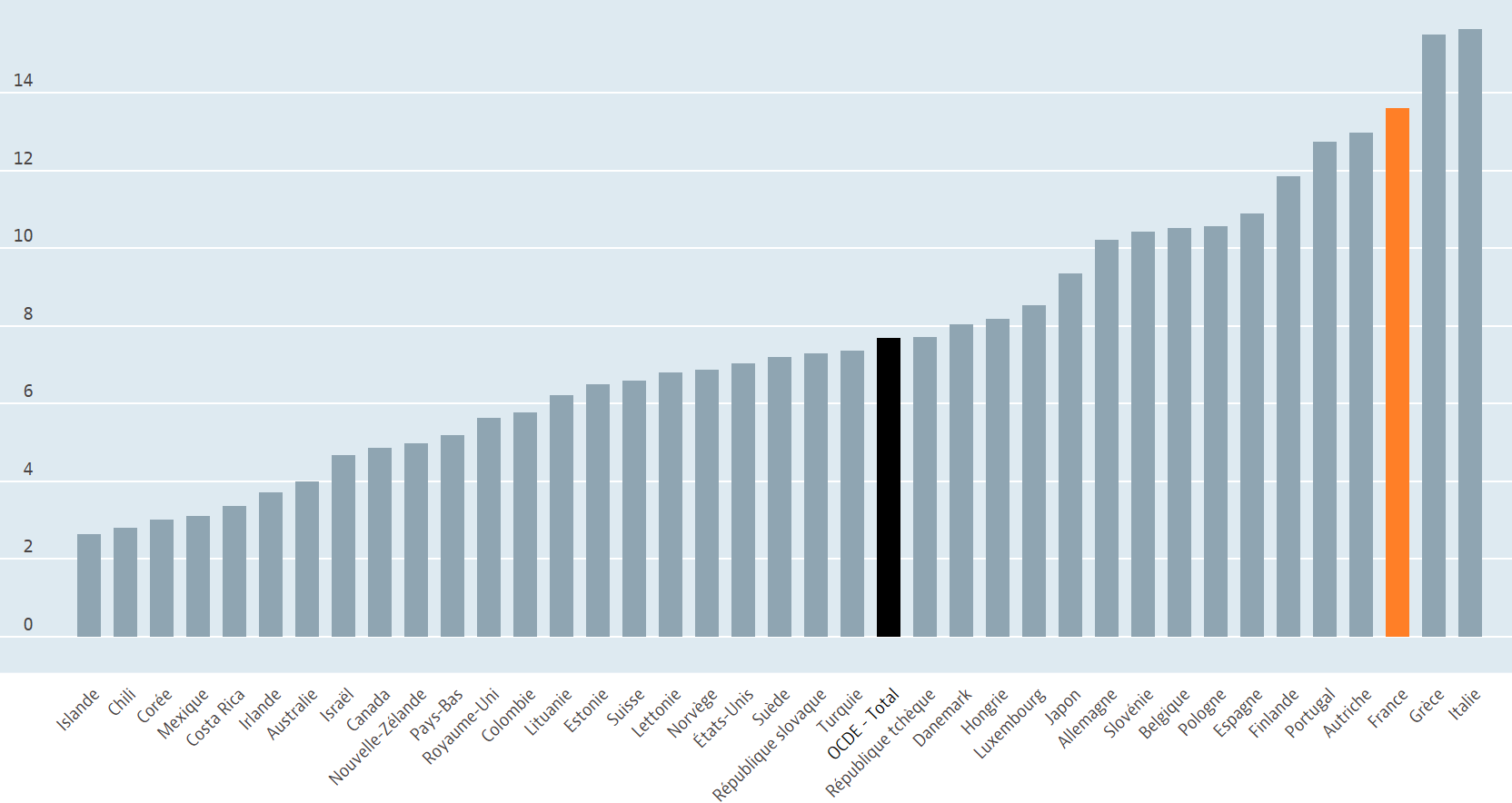

En 2018, alors que la jeunesse s'enfonce progressivement dans la misère,

la France consacre 339,5 milliards d'euros au paiement des retraites (contre 191,5 milliards en 2002).

C'est l'équivalent de 13,6% de son PIB, quand la moyenne des pays de l'OCDE se situe à 7,7%.

Seules la Grèce et l'Italie ont fait plus (respectivement notées BB- et BBB en 2020 par S&P)

Ajoutés à 60% des dépenses des santé évalués par l'Institut Montaigne, ce sont près de 500 milliards d'euros

de la protection sociale, environ les 2/3, qui sont consacrés aux plus de 60 ans en 2018.

Comme si ces fractures générationnelles n'avaient pas suffi, la gestion du Covid 19 par la France,

comme par d'autres pays européens, a lourdement mis les jeunes à contribution qui ont ainsi payé un très lourd tribut. Si les conséquences ne peuvent pas encore être chiffrées, il est certain qu'ils ont d'ores et déjà sacrifié une année de leur jeunesse alors que notre pays a fait peu de cas de leur paupérisation.

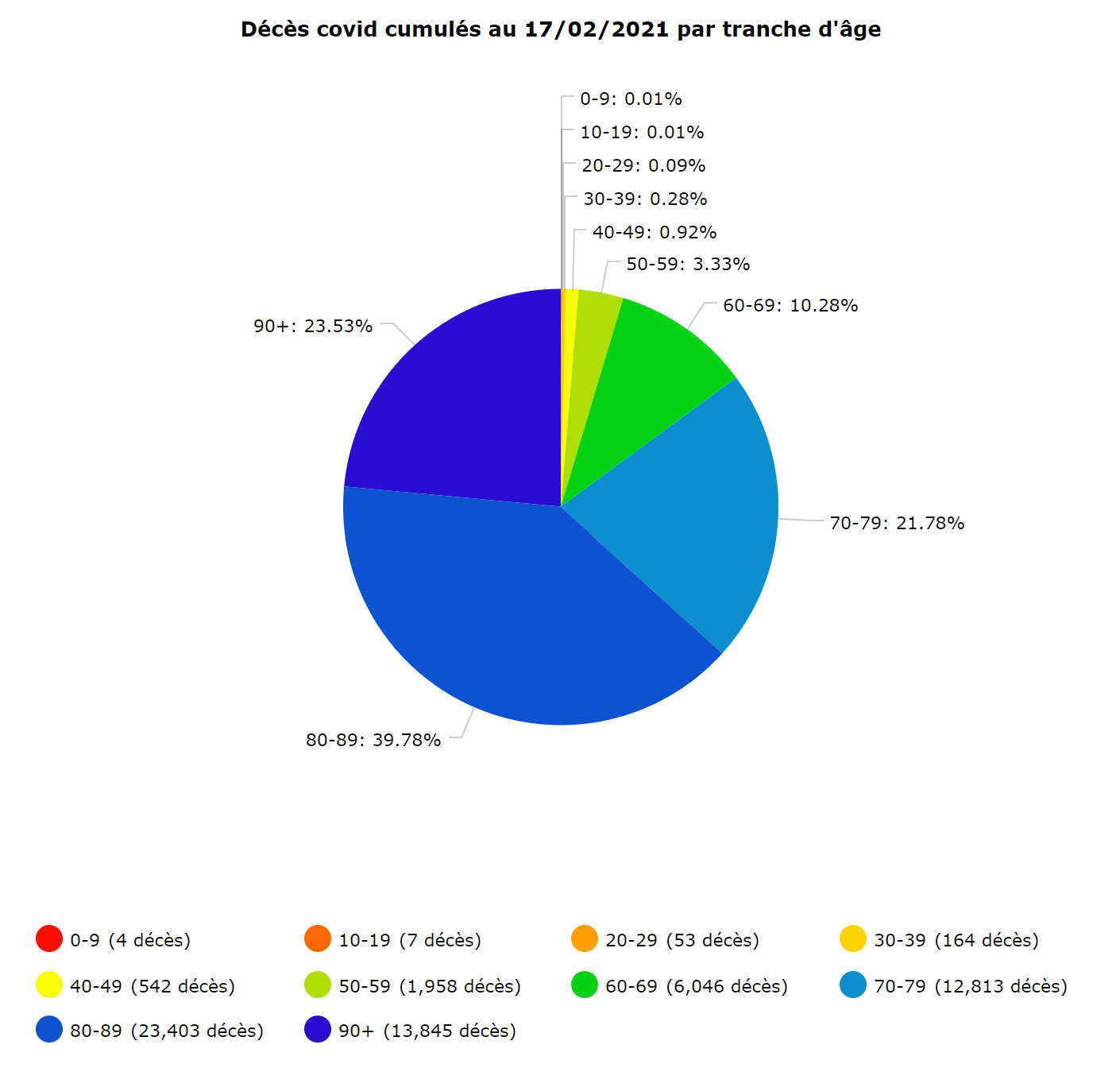

Si l'on regarde les statistiques des décès Covid en France au 17 février 2021 :

Les moins de 30 ans représentent 0,1% des décès Covid à l'hôpital

Les plus de 70 ans représentent 85% des décès Covid à l'hôpital

Les décès en ehpad ajoutés aux décès de plus de 70 ans à l'hôpital représentent même près de 90% du total des décès Covid

C'est donc un sacrifice totalement désintéressé que notre pays a imposé à sa jeunesse. Saura-t-il lui en être reconnaissant ?

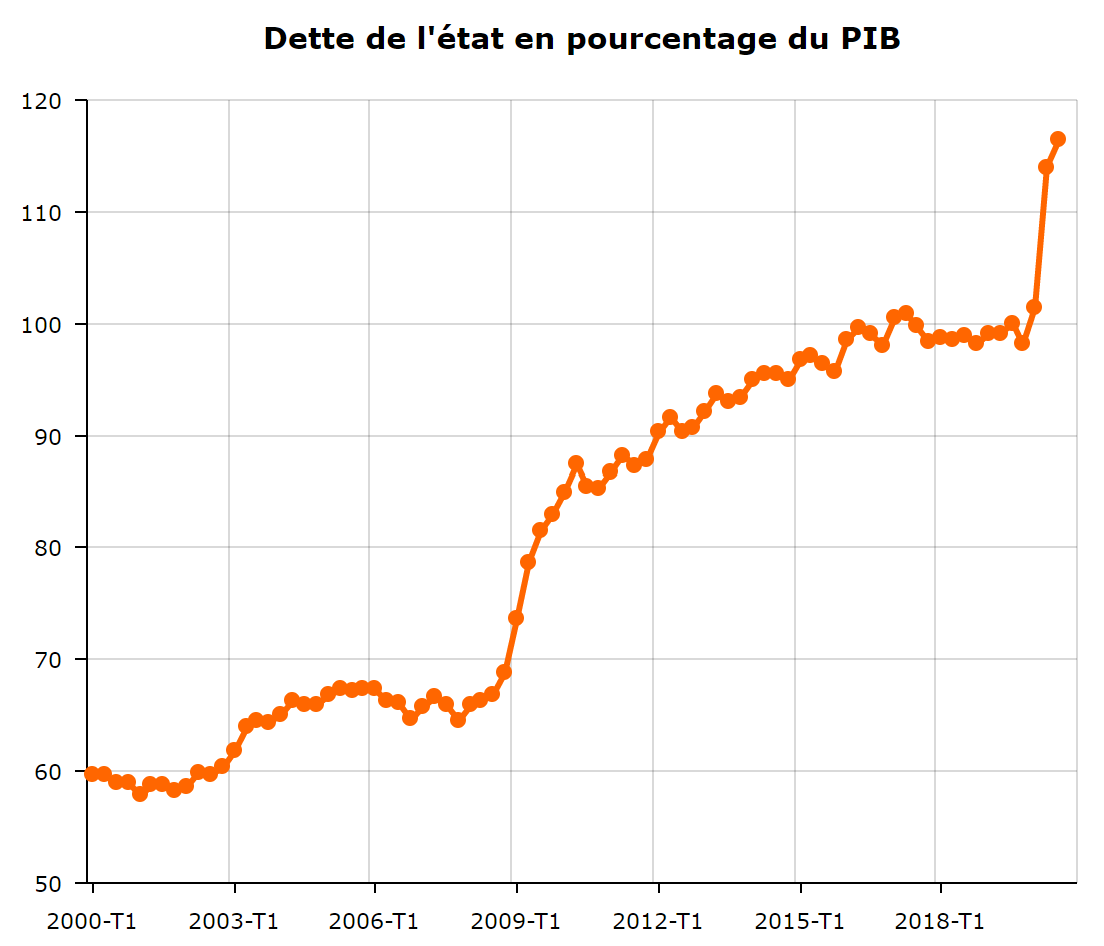

De la reconnaissance, pas si sûr. Dépourvue de toute marge de manoeuvre financière, du fait de l'absence de réforme adaptée

à sa démographie déséquilibrée, la France, comme pour la crise de 2008, tente de régler celle du Covid en contractant de la dette ;

repoussant de manière irresponsable le fardeau de son inconséquence sur les générations futures, alors même que sa natalité commence à être en panne.

... alors que ceux qui le peuvent épargnent à des niveaux inédits

Selon la banque de France, depuis le début de la crise Covid, l'épargne forcée des ménages atteint des niveaux records.

Comme nous l'avons vu, les seniors sont ceux bénéficiant de la plus forte capacité en la matière. Selon l'INSEE, seuls

6% des retraités déclarent une dégradation de leur situation financière suite au confinement, contre 29% dans le reste

de la population. Un effet, sans doute, de la sanctuarisation du paiement des retraites durant cette période.

Inverser le paradigme, revenir aux fondamentaux, aider nos jeunes et notre pays

Pour aider notre pays, il est désormais urgent de revenir aux fondamentaux de la solidarité entre générations. Les plus âgés

sont redevables et doivent se mobiliser pour une jeunesse qui a consenti des sacrifices bien trop lourds, et dont l'avenir a été

largement hypothéqué par des politiques qui les ont trop longtemps ignorés.

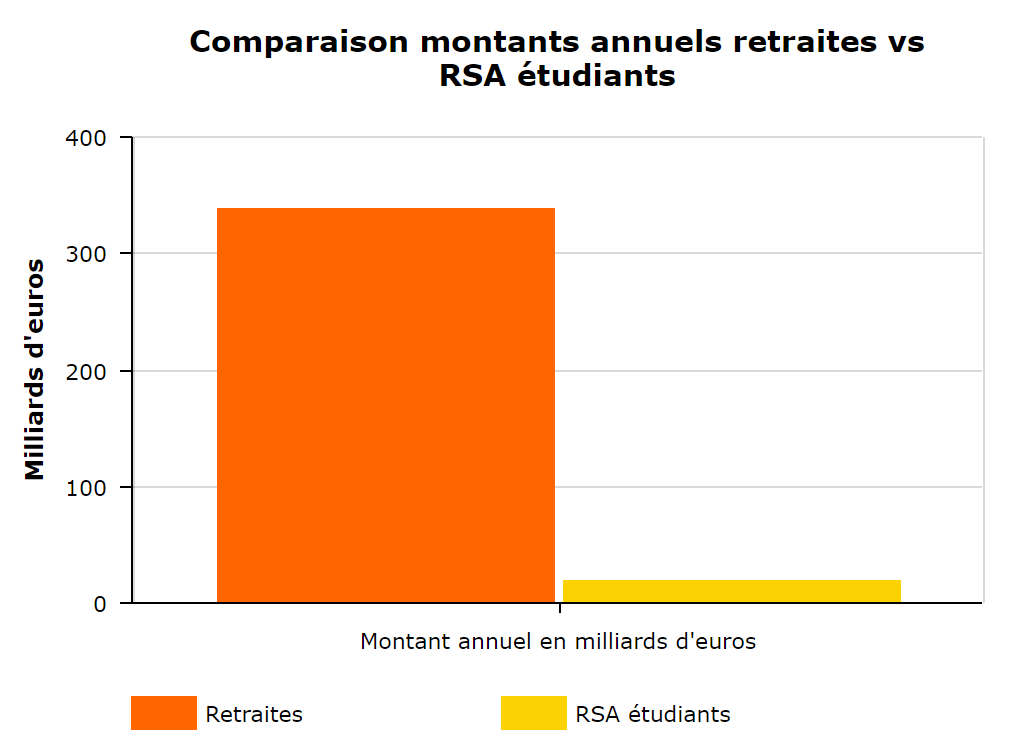

Du fait de leur faible nombre, il est relativement peu coûteux de mettre en oeuvre des solutions de soutien massif aux jeunes générations

actuelles et futures. Ainsi, payer un RSA à tous les étudiants du supérieur sans condition de ressource ne coûterait que

18,3 milliards d'euros par an.

A titre de comparaison, nous consacrons actuellement 339 milliards par an pour les

retraites de seniors dont la capacité d'épargne est de 25%.

Aider ainsi les jeunes, c'est leur donner la sécurité qu'ils méritent ; c'est aussi contribuer à l'égalité des chances et

permettre aux meilleurs talents de construire l'avenir de notre pays.

- C'est ainsi être 31% plus nombreux que celle ayant 45 ans et comptant 656 967 membres.

- C'est aussi être 121% plus nombreux que celle ayant 70 ans et comptant 389 631 membres.

Avoir 20 ans en 1968, c'est donc faire partie d'une classe d'âge électoralement puissante, et que les politiques vont s'attacher à choyer.